最新资讯

THE LATESET NEWS咨询热线

13131028607手机:13131028607

出租房屋,水电费怎么筹划更划算

出租房屋,水电费怎么筹划更划算

税税念公司(一般纳税人)有一闲置房屋租赁给其他公司使用。

请问对于房屋的水电费可以如何结算?

不同结算方式下,税务有什么问题?

01、把水电费并入房屋租金,统一以租金方式结算。

这种方式就是把水电费考虑到房租,统一以房租的方式和承租方结算,合同是签订租赁合同,具体结算房租时候把使用的水电费考虑到房租中去(相当于变相增加房租),然后统一按房租的税率开票结算。

优点:不用考虑单独转开水电费发票的问题,承租方也有发票入账

缺点:1、每个月都要单独的把水电费考虑进房租,比较繁琐;2、水电费作为房租收入,出租房还是涉及12%的房产税,成本较高;3、如果出租方是适用简易计税(5%)的话,出租方在增值税存在重复纳税,是吃亏的。

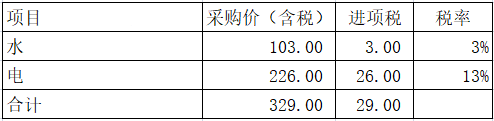

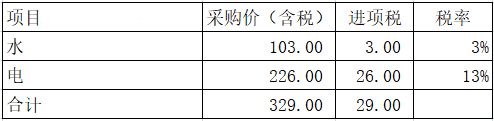

比如,税税念公司出租的房屋水电月度情况如下,假设出租方都按照采购价和承租方结算,不就水电费加价。

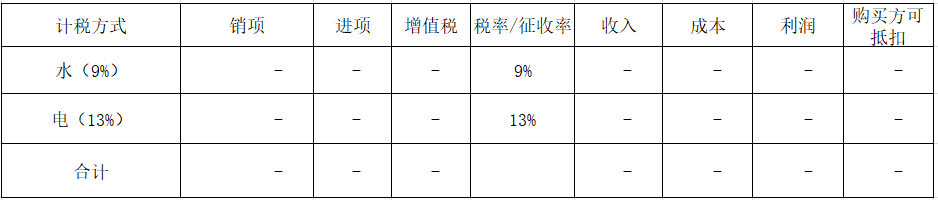

如果采取水电费并入房租方式结算,那么单看水电费结算对增值税及利润的影响就是下面这样:

简易计税下,水电统一按房租的征收率5%计税,进项税不得抵扣,这种情况下,企业多负担增值税15.67,相应这个结算行为让企业利润也少了15.67。

一般计税下,情况稍微好点,因为一般计税按9%结算,电费的购进是13%,所以这里要占点便宜,整体来说增值税少交1.83,相应利润多了1.83。

但是整体来考虑,因为水电费计入房租,还涉及房租收入12%的房产税,这个是出租方承担的,所以这种方式实际上是不利于出租方的,一般出租方也不轻易采取这种方式结算水电费。

02、采取转售水电方式结算

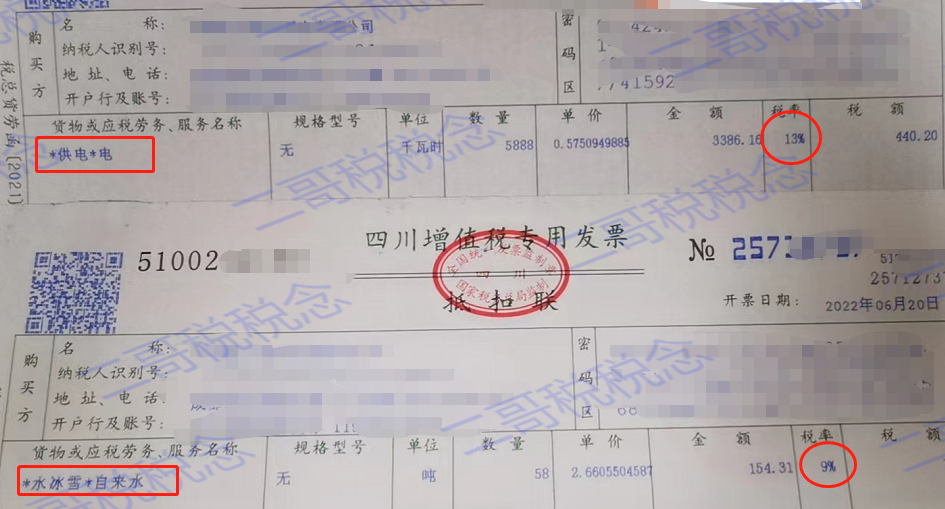

这种方式就是直接出租方按结算价格向承租方开具水电转售发票。

优点:水电单独结算,清晰,购买方也能取得相应的抵扣凭证,扣除凭证。

缺点:1、需要考虑是否当地是否能超经营范围开具水电转售发票的问题;2、水费涉及税率差,可能会导致出租房多承担增值税,倒而影响企业利润

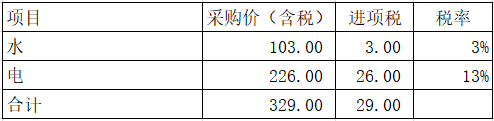

比如,税税念公司出租的房屋水电月度情况如下,假设出租方都按照采购价和承租方结算,不就水电费加价。

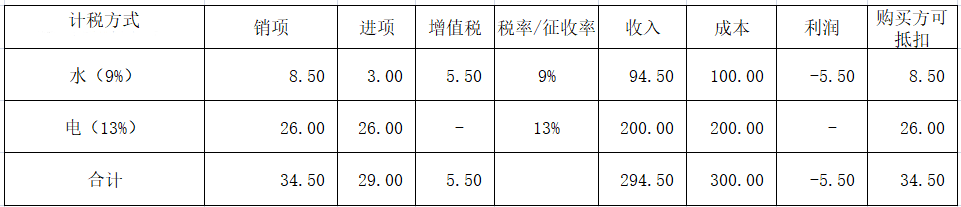

那么在转售情况下,出租方的增值税,利润情况如下:

电费平进平出,实际上对增值税和利润并无影响,水费因为出租方不适用自产自来水3%简易政策,只能按9%计税,所以这一点上要多交5.5的增值税,相应的利润少5.5。

这种方式下购买方是占了点便宜的,但是对销售方有点影响。

03、采取分割单的方式结算

这种方式下,出租方不转开发票,直接用供电局,水务局开的发票复印件加水电分割单给承租方结算。

优点:出租方不涉及处理这块水电的收入成本,实际承租方用多少就结算多少。

缺点:承租方无法取得抵扣凭证,会损失这部分进项税。

比如,税税念公司出租的房屋水电月度情况如下,假设出租方都按照采购价和承租方结算,不就水电费加价。

在开具分割单的情况下

水电费出租方不用计税,发票进项税也不得抵扣,全部开分割单按采购价和承租方结算,承租方可抵扣的进项税也是0,因为没有合法的抵扣凭证。

综管上述三种方式,其实第一种严重不利于出租方,第三种严重不利于承租方,都不是最佳的方案。

而第二种转售,显然是相对合适的方式,对于销售方因为水的转售带来的增值税的增加,这点可以通过略微加点价格的方式转嫁给承租方。

所以实际上选择第二种方式相对较优,也不难操作。