最新资讯

THE LATESET NEWS咨询热线

13131028607

地址:河北省邯郸市丛台区丛台东路260号东悦城1-7-708

手机:13131028607

手机:13131028607

一般纳税人购进农产品时如何抵扣增值税进项税额

发布时间:2024/05/23

点击量:0

一般纳税人购进农产品时如何抵扣增值税进项税额

一、向农业生产者购进农产品

购买方直接向农业生产者购进农产品可以凭借农产品销售发票或农产品收购发票进行抵扣。若购进农产品用于生产9%税率货物,以农产品销售发票或收购发票注明的买价,按9%抵扣进项税额;若用于生产销售或委托加工13%税率货物,可按10%抵扣进项税额;若购买方既用于生产13%税率货物又用于其他货物服务,未分别核算的,应按照9%抵扣进项税额。

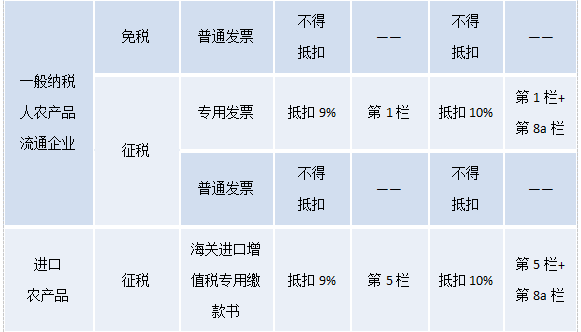

二、购进流通环节征税的农产品

若销售方是一般纳税人,购买方可凭一般纳税人开具的增值税专用发票进行抵扣。若销售方是小规模纳税人,购买方可凭小规模纳税人代开或自开3%或1%征收率的专用发票进行抵扣,其中,取得3%征收率的专用发票按9%或10%抵扣进项税额,取得1%征收率的专用发票按照1%抵扣进项税额。若进口农产品,可凭海关进口增值税专用缴款书进行抵扣。

三、购进流通环节免税的农产品

纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。